Domenico Proietti: Le modifiche al sistema impositivo per i redditi da lavoro autonomo e dimpresa presenti nel Disegno di Legge di Bilancio 2019 generano un grandissimo squilibrio nel nostro sistema fiscale relegando, di fatto, la progressività, valore costituzionalmente stabilito, alla sola imposizione sui redditi da lavoro dipendente e da pensione, infatti per il 72% degli autonomi opereranno solamente 2 aliquote. Con lestensione del regime forfetario, la così detta flat tax, a parità di reddito imponibile, ad esempio 35.000 annui limposta Irpef di un lavoratore autonomo sarà pari a 5.250 , mentre per un dipendente a parità di reddito sarà di 9.659 il 45,64% in più. Differenza che può superare il 50% per i redditi più elevati.

La UIL chiede al Governo ed al Parlamento di impegnarsi fin da subito ad operare una revisione delle imposizioni sui redditi che sia improntata ad una vera progressività e riducendo la pressione fiscale che grava su tutti i redditi prodotti nel nostro Paese, ma in particolare sui lavoratori dipendenti e pensionati che da soli versano oltre il 94 del gettito Irpef. Nello studio seguente abbiamo analizzato limpatto che avrebbero le innovazioni contenute nel DdL bilancio 2019 sui redditi da lavoro autonomo e dimpresa per la sola imposta sui redditi Irpef confrontando la futura flat tax con le imposte sui redditi da lavoro dipendente. Dallanalisi dei dati si evince come le disuguaglianze impositive, già oggi presenti fra redditi da lavoro dipendente e quelli da lavoro autonomo e/o impresa individuale, verranno ulteriormente ampliate a causa dei benefici fiscali riconosciuti a questultimi derivanti dalle imposte proporzionali e dalla soppressione delle ritenute dacconto per la stragrande maggioranza dei lavoratori autonomi. In Italia lIVA è limposta più evasa con un mancato gettito superiore ai 36 miliardi di euro annui, quindi la già elevata propensione allevasione dei redditi interessati dal provvedimento aumenterà in ragione dellenorme il gap tra imposta ordinaria e quella agevolata, con il possibile incremento di fenomeni di occultamento dei ricavi o di tardiva trasmissione per non incorrere nel rischio di sforare le soglie previste. Queste estensioni interesseranno oltre 3,3 milioni dei contribuenti Iva, sia a regime ordinario che speciale, oltre due terzi della platea totale, il 72,39%, come risulta dai dati pubblicati dal Mef sulle dichiarazioni dei redditi 2017.

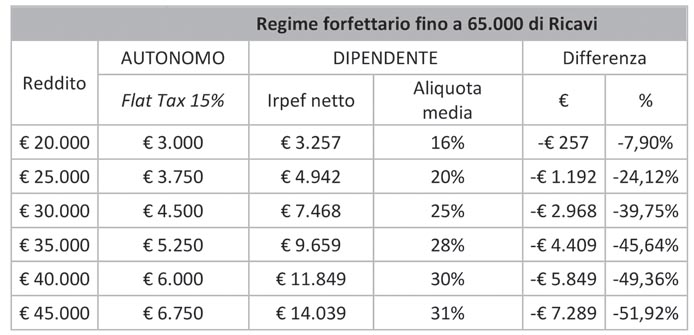

Estensione Regime forfettario

Il regime fiscale forfetario istituito dalla legge di stabilità del 2015 viene ampliato introducendo ununica soglia di accesso dei compensi/ricavi pari a 65.000 euro, più elevata rispetto a quelle attuali che variano in rapporto al tipo di attività svolta. Limposta del 15% sostituirà IRAP, IRPEF e addizionali regionali e comunali; inoltre che aderisse al regime forfettario sarà escluso dellapplicazione dellIVA, dagli studi di settore, dagli ISA (Indici Sintetici di Affidabilità). Nella tabella seguente abbiamo confrontato gli effetti di tale estensione sulla differente imposizione derivante dallimposta Irpef e relative addizionali a parità di reddito imponibile tra un lavoratore autonomo ed un lavoratore dipendente.

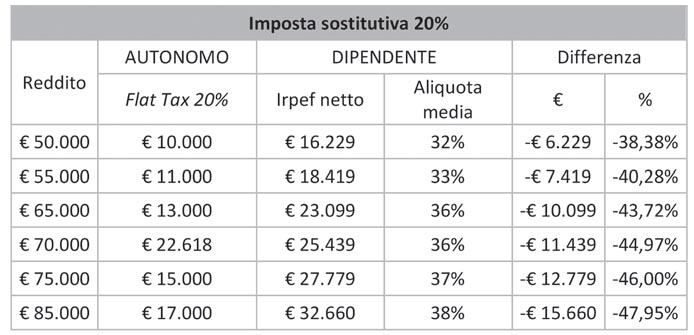

Imposta sostitutiva per redditi autonomi o dimpresa fino a 100.000

A decorrere dal 1° gennaio 2020 è istituita unimposta sostitutiva pari al 20% del reddito dimpresa e sostituirà IRAP, IRPEF e addizionali regionali e comunali, saranno inoltre esonerati dalla applicazione dellImposta sul Valore Aggiunto (IVA) e dai relativi obblighi.

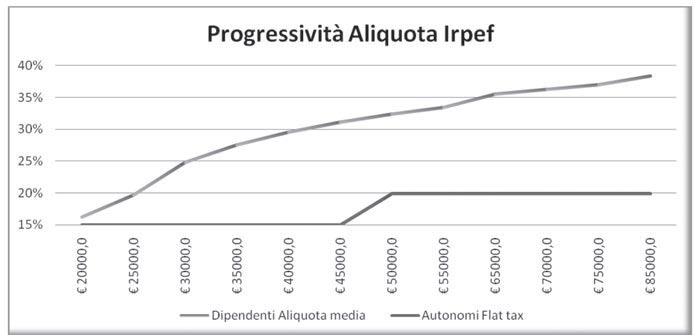

Progressività Imposta dal 2020

Per rendere evidente come lestensione dei regimi forfettari e lintroduzione dellaliquota sostitutiva siano fortemente anti-progressivi e discriminanti per i lavoratori dipendenti nel seguente grafico abbiamo messo in parallelo le differenti aliquote che saranno applicate, a decorrere dal 2020.

Il grafico riassume visivamente il diverso impatto che avrà lerario a parità di reddito in relazione alla tipologia di lavoro svolto, evidenziando come la progressività sia limitata esclusivamente ai lavoratori dipendenti, e come al crescere del reddito imponibili di riferimento laliquota netta applicata sia nettamente superiore per i redditi da lavoro dipendente, con un divario che negli esempi analizzati arriva a 18 punti percentuali.