Agorà

Una storia andina (agosto 2019)

di Giuseppe Casucci pagina 33

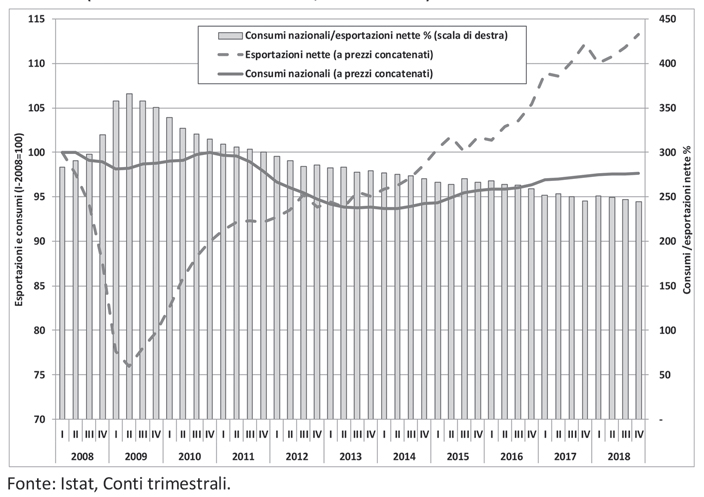

La recessione dell’economia italiana per ora è stata solo tecnica, ma quella vera è alle porte: tra i grandi paesi europei, l’Italia è stata la sola a presentare nella seconda metà dell’anno la terza recessione dal 2008 – un primato che nessun paese europeo ci insidia né invidia. Ecco perché, seppure in una situazione di crescente difficoltà tanto dell’economia mondiale come di quella europea, è assolutamente indispensabile che il Paese inverta la rotta e ritorni a crescere. Per comprendere meglio lo stallo in cui si trova l’Italia è utile valutare il percorso che l’ha prodotto. Dopo la doppia crisi del 2008-09 e del 2011-13, con in mezzo l’austerità espansiva voluta da Monti e i suoi disastrosi effetti sulla finanza pubblica, con i governi PD l’economia ha imboccato un modello di sviluppo export-led, che possiamo definire mercantilista povero, basato sulla compressione dei consumi interni e sull’avanzo commerciale (Figura 1). I consumi ristagnavano ma le esportazioni crescevano, trainate dalla rapida espansione dei mercati internazionali, dal perdurante contenimento del costo del lavoro e dalla qualità delle imprese sopravvissute alla selezione darwiniana operata dalla crisi.

Figura 1. Prove di mercantilismo povero: domanda interna e domanda estera. Trimestri I/2008-IV2018 (numeri indici in base I/2008=100)

È questo il modello di crescita (certo modesta ma crescita) che nel 2018 è entrato in crisi. Sul piano internazionale si sono addensate le nubi dell’andamento stagnante della Germania, dei “dazi gemelli” americani e cinesi, del rallentamento del colosso asiatico, dell’esito incerto della Brexit, dell’esaurimento del Quantitative Easing della BCE e delle prospettive per la prima volta incerte anche per gli Stati Uniti di Trump. La strategia di crescita trainata dalle esportazioni – che comunque, non è affatto la più idonea a garantire lo sviluppo, né per l’Italia né per l’Europa – è entrata in seria difficoltà. Il deteriorato scenario internazionale ha imposto al nostro commercio estero una flessione sensibile: l’avanzo commerciale di parte corrente si è ridotto in un anno dal 3,2 al 2,4% del PIL. E poiché la politica nazionale non può influire più di tanto sui mercati internazionali, è necessario che Governo e imprese – grazie alla sollecitazione delle organizzazioni sindacali – si affrettino a varare una nuova strategia di sviluppo del mercato interno. Uno sviluppo che, limitato dagli ostacoli istituzionali che si frappongono tanto all’aumento della spesa pubblica corrente quanto all’attivazione di investimenti, privati e pubblici, dipende soprattutto dall’aumento dei salari, diretti e indiretti, e quindi dalla loro capacità di accelerare in misura non inflazionistica i consumi.

2. Regolazione della contrattazione e sblocco dei salari reali

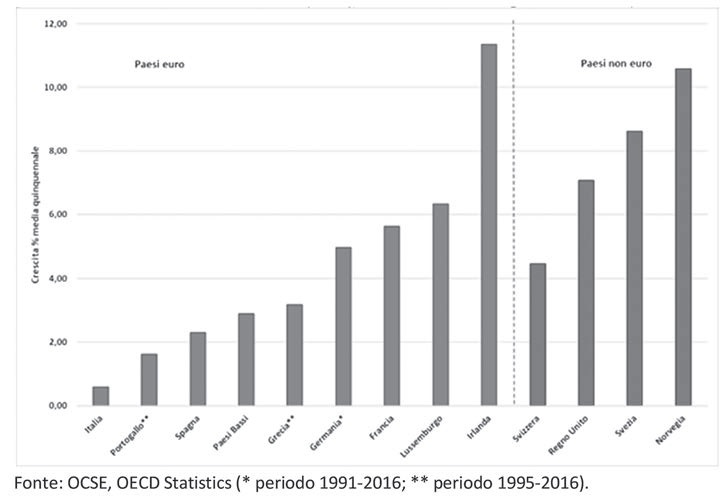

Il blocco del potere d’acquisto dei lavoratori è purtroppo un male dell’economia italiana ben più antico non solo del governo Monti, ma anche della crisi di Lehman Brothers. È infatti dal primo gennaio 1991, quando entrò in vigore la seconda e definitiva disdetta della scala mobile da parte di Confindustria, che il potere d’acquisto delle retribuzioni è entrato in un tunnel di “stagnazione obbligata” di cui ancora oggi, ventotto anni dopo, non s’intravede la fine. E se non bastasse, al blocco del salario diretto ha fatto da complemento una drastica decurtazione anche di quello indiretto (pensioni, sanità, assistenza, tutele, regole). Soffermiamoci sulle retribuzioni. Quando nel luglio 1993 venne varato l’impianto di contrattazione a due livelli tuttora in vigore, la scala mobile fu definitivamente sostituita dal contratto nazionale di categoria (primo livello), che prevedeva una politica salariale d’anticipo basata sull’aggancio dei minimi contrattuali per qualifica a obiettivi di inflazione condivisi tra governo e parti sociali (dal 2009 a livelli di inflazione previsti, prima dall’Isae ora dall’Istat). La possibilità che il potere d’acquisto dei salari crescesse veniva così affidata alla contrattazione decentrata (secondo livello), che non è mai stata disponibile a più del 20-25% dei lavoratori delle imprese e per giunta per importi tali da rendere la crescita delle retribuzioni reali un evento raro e di scarso rilievo (figura 2).

Figura 2. La lunga stagnazione del salario reale italiano. Crescita delle retribuzioni reali nei paesi euro e non euro. Anni 1990-2016 (reddito da lavoro dipendente per unità di lavoro a tempo pieno; tassi di variazione % quinquennali, medie geometriche)

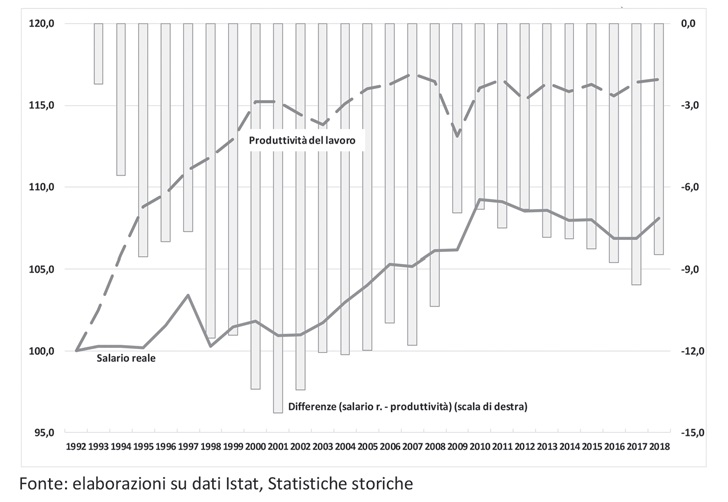

Il modello di contrattazione salariale varato nel 1993 e rimasto in questo invariato sino ad oggi, si basa su fondamenti teorici rigidamente microeconomici, fondati su un’idea di equilibrio statico e parziale dell’impresa, che non si può evitare di definire errata. Se per la singola impresa il lavoro rappresenta esclusivamente un costo (a meno che i lavoratori non siano al tempo stesso acquirenti del loro prodotto), il suo equilibrio economico dipende però, più che dalle retribuzioni dei suoi dipendenti, da quelle dei lavoratori che – ovunque lavorino – acquistano i suoi prodotti. In una prospettiva di free-riding, l’impresa minimizzatrice dei costi è spinta da un lato a comprimere i salari dei propri dipendenti, ma dall’altro a sperare che le altre imprese facciano esattamente l’opposto, in modo che molti siano i lavoratori che possono acquistare i suoi prodotti. Per l’insieme delle imprese e per il bene comune della crescita dell’economia, la soluzione di questa contraddizione non può che essere un compromesso cooperativo: di sicuro non la stagnazione senza fine di tutti i salari, che blocca lo sviluppo. Condizionato dall’alta inflazione degli anni ’70 e ’80 e iscritto in una logica di crescita rigidamente export-led, il modello contrattuale italiano nega però ogni compromesso, vede le retribuzioni esclusivamente come un costo e ne condiziona la crescita in termini reali a miglioramenti contrattati dell’offerta, in termini di produttività, profittabilità o qualità delle produzioni dell’impresa o del territorio – come se la capacità di consumo dell’insieme dei lavoratori non avesse alcun peso per lo sviluppo dell’economia e, quindi, della larga maggioranza delle stesse aziende. Dalla contrattazione viene espunto qualunque effetto keynesiano di domanda autonoma derivante dalle retribuzioni – che pure ancora oggi comandano il 40% del PIL, il 50% dei consumi nazionali e il 66% di quelli delle famiglie. Il modello contrattuale protegge le singole imprese da ogni aumento dei salari reali non coperto da guadagni di produttività, ma non protegge in alcun modo l’intero sistema delle imprese dalla stagnazione – ormai ultraventicinquennale – della domanda interna di beni di consumo. In altre parole, l’attuale regolazione della contrattazione salariale non concede spazio né ad effetti pulldi espansione della domanda di beni di consumo né ad effetti push di “frusta salariale”, che spingano le imprese a riorganizzarsi e a ricercare aumenti di produttività in reazione a shock di mercato. La conseguenza è che, dato l’impianto teorico del modello contrattuale del 1993, la probabilità che negli anni successivi i salari reali crescessero nella stessa misura della produttività, in accordo con la cosiddetta “regola d’oro” della politica salariale, necessaria per consentire una crescita sostenuta e stabile (si vedano, ad esempio, Kaldor e Leon), si è dimostrata del tutto trascurabile (anche se in teoria non impossibile): per poco che la produttività del lavoro sia cresciuta (16,6% dal 1992 al 2018), i salari reali sono rimasti sostanzialmente e significativamente indietro (8,1%) (Figura 3). A prezzi correnti, quella distanza vale la bellezza di 60 miliardi di euro.

Figura 3. Andamenti di lungo periodo del salario reale e della produttività del lavoro e differenze tra i due – Intera economia. Anni 1992-2018(numeri indici 1992=100)

3. Un Patto per il Lavoro a tre livelli

Per combattere la recessione è dunque necessario organizzare momenti di concertazione sociale organizzata nel quadro di un nuovo Patto per il Lavoro, che dovrà svolgersi su tre livelli. Purtroppo, nulla assicura che l’attuale sistema nazionale di relazioni industriali sia in grado, così com’è, di rispondere adeguatamente alla sfida della recessione. Ma ancora più grande è il dubbio che la risposta adeguata di politica economica possa prescindere dal patrimonio di consenso di relazioni unitarie e concertative tra le parti sociali, avviato ormai più di 40 anni fa al livello nazionale e non solo, e recentemente ravvivato prima con il documento unitario del 25 gennaio 2016 sulla riforma del sistema di relazioni industriali per “uno sviluppo economico fondato sull’innovazione e la qualità del lavoro”, quindi con i conseguenti accordi conclusi tra le confederazioni e varie associazioni padronali, e il 9 marzo 2018 con il Patto della Fabbrica con Confindustria, e infine con la Piattaforma unitaria “Le priorità di Cgil, Cisl e Uil per la Legge di bilancio 2019” dello scorso ottobre. Quel grande patrimonio, sociale ed economico assieme, ha dato prova di sé fino a quando si è retto su obiettivi anche ardui ma chiari e condivisi, in particolare sul rientro dell’inflazione e sull’aggancio all’Europa, con l’entrata dell’Italia nel club dell’euro sin dalla prima chiamata. Oggi, piuttosto che disfarsene dichiarandolo superato o irrecuperabile, è necessario riprenderlo, riplasmarlo e indirizzarlo a compiti nuovi e più elevati: verso l’obiettivo della crescita, dell’azione coordinata per uno sviluppo sostenibile, inclusivo e partecipato; di uno sviluppo morale, sociale ed economico, come elemento primario della necessaria politica di lotta alla recessione, di riavvio della crescita, ridimensionamento relativo del debito pubblico e revisione della stessa governance economica europea. Il nuovo Patto deve assumere una caratterizzazione multilivello, articolata su tre piani, ciascuno con specifici obiettivi e attori: a) un patto tra Sindacato e Rappresentanze datoriali, su lavoro, salari e investimenti; b) un patto tra Sindacato, Rappresentanze datoriali e Governo su investimenti pubblici, contratti pubblici, regolazione della rappresentanza e fisco; c) una forte azione di pressione congiunta e coordinata di Sindacato, Rappresentanze datoriali e Governo nei confronti delle istituzioni comunitarie e degli altri Paesi dell’Eurozona, sull’indispensabile riforma delle politiche economiche europee. Quanto segue presenta un compendio molto sintetico che riprende alcuni elementi della Piattaforma unitaria, li integra con altri e sintetizza il tutto in undici punti: tre obiettivi irrinunciabili per ridare dignità al lavoro, tre assi fondamentali di politica industriale e cinque punti cardine di riforma delle politiche economiche europee.

A. Tre obiettivi sociali irrinunciabili per ridare dignità al lavoro:

1) tolleranza zero nei confronti delle morti sul lavoro, da realizzarsi attraverso un Piano d’azione nazionale pluriennale con obiettivi espliciti di abbattimento disposti nel tempo, che preveda tra l’altro il potenziamento dei controlli e della formazione obbligatoria di controllori, lavoratori e imprese (da finanziarsi attraverso una specifica imposta sul valore aggiunto commisurata al numero dei decessi e alla gravità degli incidenti);

2) spostamento differenziale e strutturale del carico contributivo dal lavoro a tempo indeterminato a quello flessibile, per fare in modo che il lavoro stabile costi all’impresa significativamente e stabilmente meno di quello flessibile (a parità di diritti); e i lavoratori flessibili accumulino comunque un patrimonio contributivo congruo, che riduca la disparità di diritti e la necessità di integrazione sociale all’atto del pensionamento, della maternità, della malattia ecc.;

3) crescita dei salari reali almeno pari a quella della produttività del lavoro. L’obiettivo va ottenuto attribuendo al contratto nazionale una funzione di supplenza e di stimolo della contrattazione decentrata nella misura necessaria, con particolare attenzione allo sviluppo della contrattazione territoriale nel Mezzogiorno. Il finanziamento (dell’investimento sulla crescita dei consumi) può essere in parte assicurato da un abbattimento dell’imposizione sui redditi da lavoro e da un aumento delle aliquote fiscali a carico del 20% più ricco della popolazione.

B. Tre assi lungo i quali indirizzare gli investimenti per lo sviluppo economico, con particolare riferimento allo sviluppo del Mezzogiorno:

1) messa in sicurezza del territorio e del patrimonio abitativoattraverso un Piano di azione nazionale di lungo periodo, finanziato con investimenti pubblico- privati, ad esempio analoghi ai PIR;

2) digitalizzazione del lavoro (Lavoro e Impresa 4.0), con le conseguenti politiche di sostegno salariale, riduzione dell’orario di lavoro e politiche della domanda atte a sostenere la crescita occupazionale anche a fronte di significativi incrementi di produttività;

3) sviluppo della green economy italiana, nelle diverse articolazioni di disinquinamento, riconversione energetica e qualità ambientale, gestione dei rifiuti ed economia circolare.

C. Infine, cinque elementi cardine di riforma immediata delle politiche economiche e di bilancio europee:

1) lancio di una vera politica industriale continentale con titoli pubblici europei (eurobond) per finanziare gli investimenti infrastrutturali. Si pensi a quanto più rapida e forte sarebbe stata la ripresa dell’occupazione dopo il 2008, e a quanto prima lo stesso sistema bancario si sarebbe rafforzato perché sorretto dal mercato anziché dalle misure monetarie della banca centrale, se uno strumento di sostegno agli investimenti come l’esile Piano Juncker fosse stato finanziato per cifre mensili pari anche a soltanto un decimo della spesa sostenuta per il QE;

2) nell’attuale fase di significativo alleggerimento del Quantitative Easing, riconsiderazione della missione istituzionale della BCE, in modo da prevedere oltre a quello della stabilità della moneta anche l’obiettivo della minimizzazione della disoccupazione, come nel caso della FED americana, e l’arbitraggio tra i due obiettivi a seconda delle necessità e delle effettive condizioni del mercato del lavoro e dell’economia;

3) dopo la bocciatura da parte del Parlamento Europeo della canonizzazione del Fiscal Compact nella legislazione comunitaria, ristabilimento della regola aurea del bilancio, ossia dello scomputo della spesa per investimenti dal calcolo del deficit strutturale; e, in parallelo, dell’imposizione alle risorse raccolte attraverso il debito sovrano del vincolo di essere impiegate esclusivamente per finanziare investimenti a elevato moltiplicatore fiscale. Inutile notare che questa riforma è oggi immediatamente indispensabile, alla luce del profilarsi di una nuova fase di stagnazione se non di recessione dell’intera Eurozona e dell’Italia con essa;

4) vincolo rigoroso dell’avanzo commerciale corrente entro il 3% del Pil, con obbligo di rientro e sanzioniche trasferiscano automaticamente le eccedenze dai paesi in avanzo a quelli in disavanzo nel quadro dell’istituzione di una stanza di compensazione europea ispirata alla proposta di Scudo dei disoccupati avanzata a suo tempo da Ezio Tarantelli (Tarantelli, 2010);

5) innalzamento del valore target del rapporto debito/PIL al 90%. Quando venne istituito con il Trattato di Maastricht, il parametro del 60% non era altro che il valore medio dei paesi aderenti all’Unione. Oggi, a fronte dei risultati di crescita non certo brillanti di un quarto di secolo di politiche economiche europee e della crescita dei debiti sovrani in tutto il mondo, il valore medio è aumentato fino al 90%. Prenderne atto è ormai indifferibile